Dobrowolny lub obowiązkowy audyt sprawozdania finansowego może ujawnić więcej, niż się spodziewasz. W tym studium przypadku pokazujemy, jak analiza przeprowadzona w ramach corocznego audytu pomogła firmie z branży usług doradczych zidentyfikować ukryte ryzyka na ponad 800 000 zł. Sprawdź, dlaczego warto potraktować audyt jako narzędzie zarządcze, a nie tylko formalność.

CASE STUDY

Audyt finansowy, który ujawnił ryzyka warte 800 000 zł – jak pomogliśmy firmie usługowej zabezpieczyć przyszłość

- Branża: Usługi B2B (firma doradcza)

- Zespół klienta: 18 osób

- Obrót roczny: ok. 6 mln zł

- Cel klienta: Obowiązkowy audyt roczny sprawozdania finansowego

- Problem:

Klient zgłosił się do nas, ponieważ był zobowiązany ustawowo do przeprowadzenia audytu. Traktował to jako „przykry obowiązek”. Nie spodziewał się, że audyt może przynieść jakąkolwiek wartość.

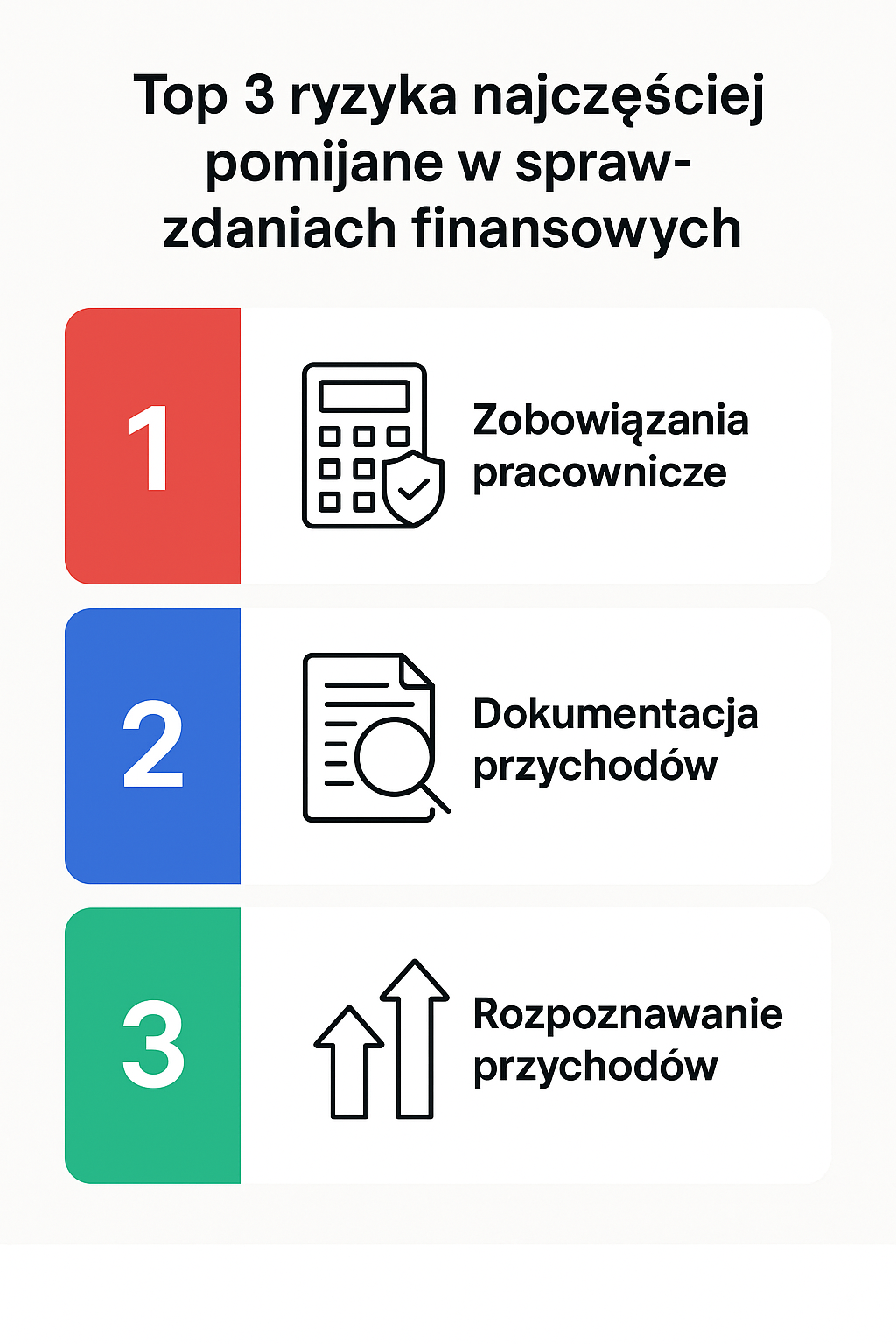

Już na etapie wstępnej analizy zauważyliśmy niepokojące elementy:

- zbyt niskie rezerwy na zobowiązania pracownicze,

- brak wystarczającej dokumentacji przychodów z kluczowej usługi,

- niespójność w zakresie rozpoznania przychodów między działem księgowości a operacyjnym.

- Nasze działania:

- przeprowadziliśmy analizę ryzyk księgowych i operacyjnych,

- zweryfikowaliśmy zgodność polityki rachunkowości z faktycznymi procesami,

- opracowaliśmy szczegółowe rekomendacje wraz z szablonami dokumentów i nowym harmonogramem rozliczeń.

- Efekt:

✔ klient uniknął potencjalnych korekt podatkowych i kar, które mogłyby wynieść nawet 800 000 zł,

✔ wprowadził nowy system zatwierdzania przychodów i kosztów,

✔ zarząd zyskał dużo większą kontrolę nad rentownością usług,

✔ audyt został zakończony pozytywną opinią, bez zastrzeżeń.

- Co powiedział klient?

„To miał być tylko obowiązkowy audyt, a okazał się przełomem w myśleniu o finansach naszej firmy. Zespół BEFES był jak partner strategiczny, a nie kontroler.”

- Wnioski dla innych firm:

- audyt to nie tylko „kontrola” — może odkryć realne zagrożenia i dać konkretne wskazówki,

- nawet dobrze działające firmy mogą nie wiedzieć, że tracą pieniądze,

- warto współpracować z audytorami, którzy rozumieją biznes, nie tylko przepisy.

| Lp. | Rodzaj ryzyka | Opis ryzyka | Powód pominięcia |

|---|---|---|---|

| 1 | Ryzyko utraty kluczowych pracowników | Możliwość odejścia specjalistów lub osób zarządzających, co może zaburzyć ciągłość operacyjną i strategiczną spółki. | Trudność w oszacowaniu skutków finansowych i brak obowiązku ujawniania informacji personalnych. |

| 2 | Ryzyko związane z cyberbezpieczeństwem | Zagrożenia wynikające z ataków hakerskich, wycieków danych lub zakłóceń systemów informatycznych. | Uznawane za kwestie operacyjne, często nieuwzględniane w kontekście ryzyk wpływających na sytuację finansową. |

| 3 | Ryzyko reputacyjne | Potencjalna utrata zaufania interesariuszy (np. klientów, inwestorów) w wyniku skandali, błędów w komunikacji lub działań nieetycznych. | Trudne do wycenienia i często traktowane jako niematerialne, przez co pomijane w analizie finansowej. |

Twoja firma również stoi przed obowiązkiem audytu?

Chcesz potraktować go jako okazję do poprawy bezpieczeństwa finansowego?

Skontaktuj się z nami – przeprowadzimy Cię przez cały proces z korzyścią dla Ciebie.